Die Mehrheit der Mintos* Anleger investiert auf dem Erstmarkt in Kredite – entweder per Autoinvest oder manuell. Laut Mintos Statistik haben aber auch schon 29% der Anleger mindestens einmal den Zweitmarkt zum investieren genutzt, d.h. Kreditanteile gekauft, die von anderen Anlegern verkauft werden. Das Angebot auf dem Mintos* Zweitmarkt ist riesig, aktuell stehen über 130,000 Kreditanteile zum Verkauf (keinTippfehler, wirklich 130Tsd!).

Grundlegende Eigenschaften des Mintos Zweitmarktes:

- Keine Transaktionsgebühren

- Verkauf ist mit Abschlag, zu Par oder mit Aufschlag einstellbar (in Schritten von 0,1%)

- es gibt keinen Mindestbetrag, ein Käufer könnte einen 0,01 Euro Teil eines angebotenen Kredites kaufen

- Käufer und Verkäufer bekommen anteilig Zinsen für den Zeitraum, in dem sie investiert sind; der Verkäufer verdient also weiter Zinsen solange der angebotene Kredit noch nicht verkauft ist

- gute Auswahl- und Sortierfunktionen

Die Sortierung auf dem Zweitmarkt ist voreingestellt nach YTM (yield to maturity; deutsch Endfälligkeitsrendite). Diese Zahl beziffert die Rendite des Käufers unter Berücksichtigung eines eventuellen Auf- oder Abschlages unter der Voraussetzung das er den Kredit bis zum regulären (!) Ende der Laufzeit halten würde. Die Betonung auf regulär ist wichtig, da viele der Kredite mit Rückkaufgarantie (buyback) vor Laufzeitende abgelöst werden. Passiert dies, dann ist die tatsächliche Rendite für den Käufer höher, falls er den Kredit mit Abschlag gekauft hat, bzw. niedriger, falls er den Kredit mit Aufschlag gekauft hat.

Im Regelfall ist YTM ein sehr gutes Kriterium bei der Auswahl von Krediten auf dem Mintos Zweitmarkt und ich nutze es als Hauptsortierkriterium.

Allerdings gibt es Ausnahmen, in denen man den angezeigten YTM Wert nicht unbesehen als Entscheidungskriterium nutzen sollte.

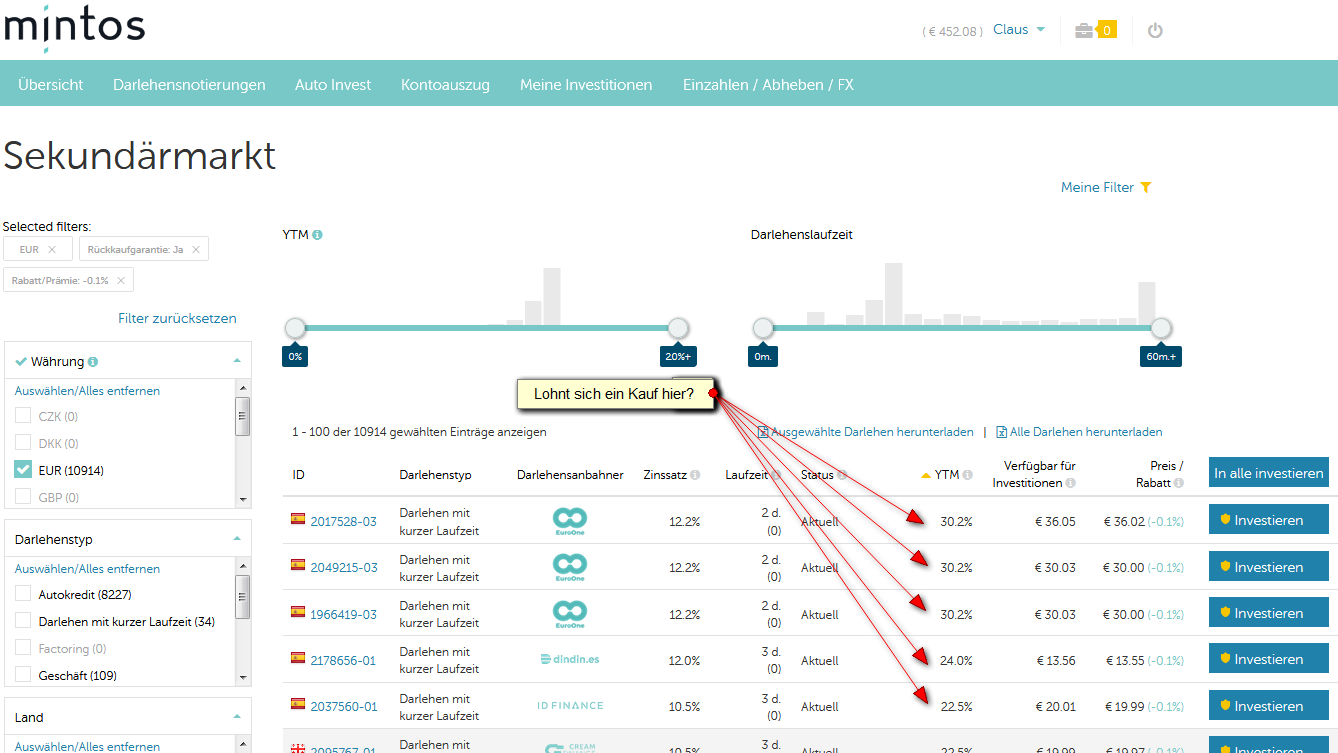

Für größere Ansicht auf das Bild klicken

In obigem Beispiel werden YTM-Werte von 22 bis 30% angezeit. Klingt attraktiv? Vernachlässigen wir für die Argumentation mal, dass die Kredite nur noch für wenige Tage laufen und die erzielbaren Zinsen nicht den Zeitaufwand des Anlegers wettmachen würden der für Auswahl und Kauf der Kreditanteile anfällt.

Der sehr hohe angezeigte YTM resultiert aus der Tatsache, dass die Restlaufzeit nur 2 bis 3 Tage betrug in Kombination mit dem Abschlag von 0,1%. Die Kalkulation des YTMs ist korrekt, hat aber einen Pferdefuß. Bei den gezeigten Krediten besteht eine hohe Wahrscheinlichkeit, dass sie nicht pünktlich zahlen werden und dann weitere 60 Tage laufen bis die Rückkaufgarantie greift. Wenn das passiert, ist die verbleibende Restlaufzeit tatsächlich 62 oder 63 Tage und der Einfluss des 0,1% Abschlages auf die erzielbare Rendite ist viel geringer. Unter diesen Parametern wäre der YTM irgendwo bei 11 bis 13%. Da gibt es deutlich bessere Angebote auf dem Zweitmarkt.

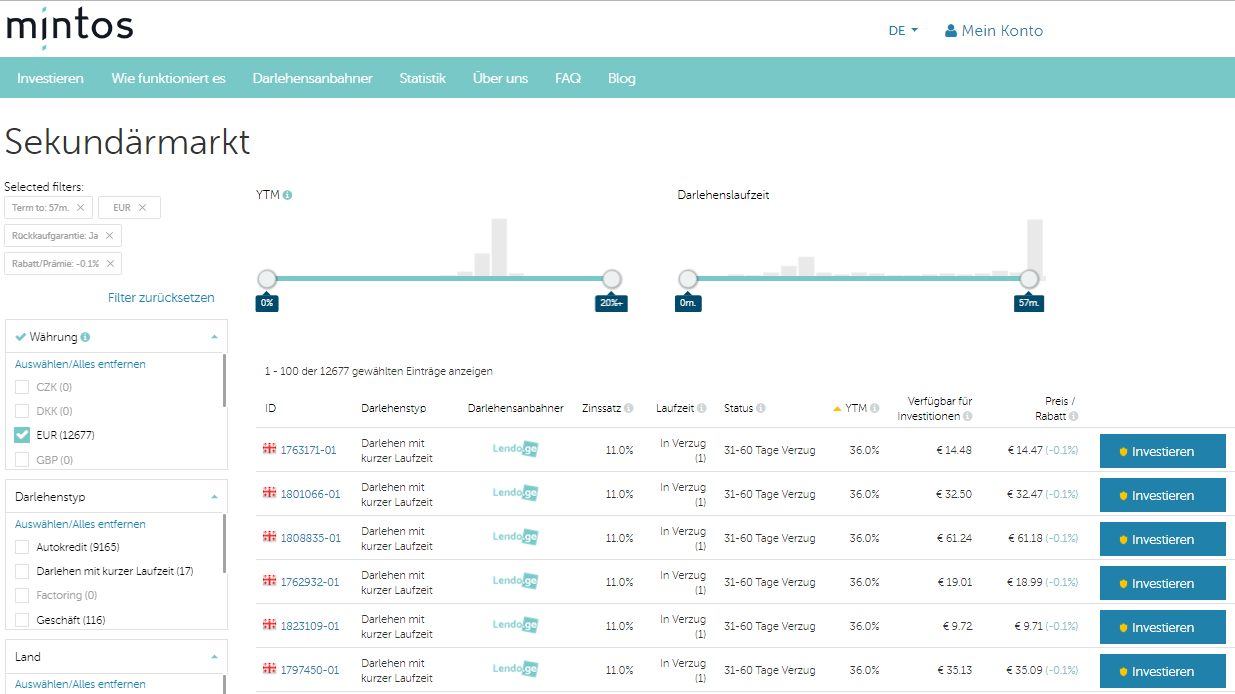

Ein weiteres Beispiel:

Für größere Ansicht auf das Bild klicken

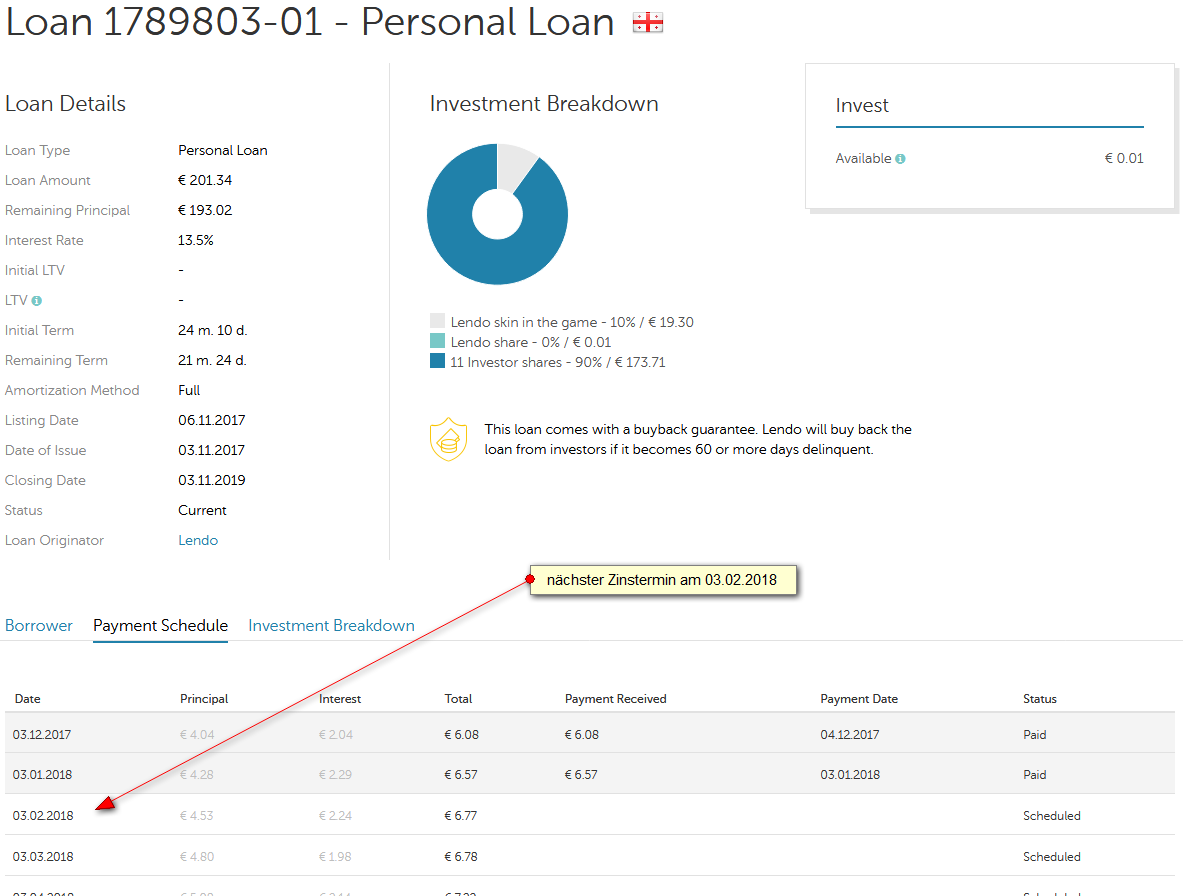

Bei Krediten in Verzug ist der angezeigte YTM noch weniger aussagekräftig. Mintos* rechnet hier so, als ob der Kredit am nächsten Tag zurückgezahlt würde. Dass die Kredite in Verzug sind, ist für den Käufer erstmal kein Problem, denn wegen der Rückkaufgarantie liegt das Risiko hauptsächlich in einem Ausfall des Darlehensanbahners und nicht des einzelnen Kredites. Der angezeigte YTM ergibt sich aus den 0,1% Abschlag in Kombination mit der für die Berechnung zugrunde gelegten (fiktiven) Restlaufzeit von einem Tag (grob vereinfacht 0,1% pro Tag * 360 Tage, ergibt 36%). Schaue ich mir einen dieser Kredite näher an, sehe ich im Zahlungsplan, dass der nächste Termin für eine Zahlung erst am 03.02. ist, also in mehr als 2 Wochen.

Für größere Ansicht auf das Bild klicken

Greift die Rückkaufgarantie dann, dann liegt die tatsächliche Rendite bei ungefähr 12% und nicht bei 36%. Auch im Vergleich hierzu gibt es deutlich bessere Angebote auf dem Zweitmarkt.

Was folgt daraus?

Der angezeigte YTM Wert ist eine sehr wichtige Entscheidungshilfe für Käufer und eignet sich hervorragend zum Sortieren. Er ist mathematisch korrekt kalkuliert unter der von Mintos gesetzten Definition (diese setzt u.a. termingerechte Zahlungen voraus). Aber wie angezeigt, gibt es Fälle, in denen der Wert irreführend sein kann, insbesondere bei Krediten mit Restlaufzeiten unter einem Monat und bei Krediten in Verzug. Der YTM Wert basiert immer auf der Annahme, dass der Käufer den Kredit bis zum regulären Laufzeitende des Kredites hält.

Noch nicht bei Mintos? So gibt es einen Bonus bei den Anmeldung

Für Neukunden bietet Mintos 1% Bonus auf alle Invests in den ersten 90 Tagen bei Registrierung über diesen Link hier*. Zusätzlich laufen gerade 2 zeitliche befristete Aktionen die weitere zusätzliche Boni bieten. Um die zu nutzen muss man sich nach abgeschlossener Registrierung einmalig nach dem Login in der Anleger Übersicht registrieren (auf den großen Hinweis ‚Nehmen Sie an unseren Aktionen teil und verdienen Sie mehr!‘ klicken). Zum einen gibt es die ‚Mogo Rückzahlungsaktion‘ mit 4-5% Bonus auf Invests im Erstmarkt in langlaufende Mogo Kredite. Das entspricht ungefähr 1% mehr Rendite. Zum anderen gibt es 1,5% Cashback im Rahmen der ‚Lendo Rückzahlungs-Aktion‘ für Investments im Erstmakrt in Lendo Kredite mit mindestens 9 Monaten Laufzeit.

Interessiert an weiteren Bonus Aktionen von P2P Kredit Anbietern? Hier gibt es eine Liste. Oder den P2P Kredite Anbieter Vergleich nutzen – bei Anmeldung darüber werden Neukundenboni für die Registrierung automatisch berücksichtigt.